存货库存控制

出处:按学科分类—经济 企业管理出版社《现代企业理财手册上》第574页(2974字)

企业对存货库存控制的目的在于随时掌握各种存货库存的动态,正确地确定订货的时间和数量,控制存货消耗,使存货保持合理的储备水平,做到既能满足企业生产经营对存货的需要,又能降低存货的成本。存货库存控制的内容和方法主要包括以下几个方面:

1.定量订货控制

定量订货是根据存货库存量下降到规定的库存标准时组织订货的一种库存控制方法。

该方法的特点是订货量固定,订货日期不固定。定量订货方法,是在确定经济采购批量和订货点(即订货时的库存数量)的基础上,当存货库存量下降到订货点时,即按经济采购批量提出订货,当订货即将到达时,库存周转储存量正好耗用完,库存量仅为保险储备量。当订货到达时,存货的储备量即从最低点上升到最高点。

在存货订货期间和每日耗用量波动变化的条件下,定量订货的订货点确定的方法是:

订货点=订货期×每日平均耗用量+保险储备量

其中:

订货点,为提出订货时的存货库存数量。

订货期,指从提出订货到存货到达企业并能投入使用所需要的时间。其中包括办理订货手续、发运、途中运输、验收入库及整理准备所需要的时间。

每日平均耗用量,是根据过去统计资料确定的存货每日平均需要数量。

保险储备量,是在交货期和耗用量变动条件,为防止缺货所确定的存货保险储备量。

例:根据统计测算,某企业上半年A材料每日平均耗用量为800公斤,最大订货期间为30天,保险储备量为3200公斤。

订货点=30×800+3200=27200(公斤)

A材料的订货点为27200公斤,表明A材料库存量由于不断耗费,当减少到库存量为27200公斤时,应立即提出新的订货。

在采用定量订货控制方法时,应加强对存货库存的日常管理,建立存货的手续盘存制度,以及时提供存货库存动态的信息,为企业及时组织订货提供可靠的依据。

2.定期订货控制

定期定货是按照固定的订货周转,以规定的订货标准与实际盘存量的差额作为订货量的一种库存控制方法。定期订货控制方法的特点是订货日期固定,订货量不固定。

采取定期订货控制方法,关键在于如何正确地确定每次的订货数量。一般可按以下公式计算:

订货量=每日平均耗用量+保险储备量×(供应间隔期+订货期间)-(实际库存量+订货余额)

式中:

供应间隔期,是指前后两次进货入库的间隔时间。

实际库存量,是指订货日存货的实际库存数量。

订货余额,是指已经订货,但在订货日尚未到达入库的存货数量。

例:某企业生产用的B材料,每日平均耗用量为2.5吨,供应间隔日数为60天,订货期间为30天。订货目的实际库存量为120吨,已订货尚未到达的材料为40吨,保险储备量为90吨,那么:

订货量=2.5×(60+30)+90-(120+40)=155(吨)

3.ABC分类控制

(1)ABC分类法的概念

ABC分类法,是对存货进行科学分类和有效控制的一种方法。该方法按照突出重点、照顾一般的原则,将全部存货分为A、B、C三类,其中对A类存货实行重点管理,对B类存货实行常规管理,对C类存货则实行较为简化的管理。

企业的存货不仅品种、规格繁杂,数量大,分布广,而且每一种存货的价值高低和占用数量的多少都各不相同。在存货的管理中,如果不分轻重主次,面面俱到,对每一种存货都进行周密的规划和严格的控制,不仅不可能做到,而且也没有必要。为了有效地加强对存货的控制,降低存货成本,提高存货运用的效益,必须对存货进行科学的分类,根据不同的类别分别进行不同的控制。ABC分类法就是一种科学有效的存货分类控制方法。

(2)分类方法

实行ABC分类控制,首先必须对企业的全部存货,按照品种、数量和占用资金的大小,区分为A、B、C三类。各类存货的品种数量约占全部存货的比重以及资金约占全部资金总额的比重一般如下:

(3)控制方法

根据上述分类,对A、B、C三类存货分别采取不同的控制方法。

对A类存货,由于其品种、数量少、价值大,占用资金多,应进行重点控制。在控制中,应对每一种存货分别确定其经济采购批量、订货时间和储备限额等。随时掌握库存动态,实行定量或定期订货控制。

对B类存货实行次重点控制,可按类别确定其订货数量和储备限额,采用定期订货法对订货数量和订货时间实行控制。

对C类存货实行一般控制,可采取定量订货控制法,集中采购,并适当加大保险储备量。

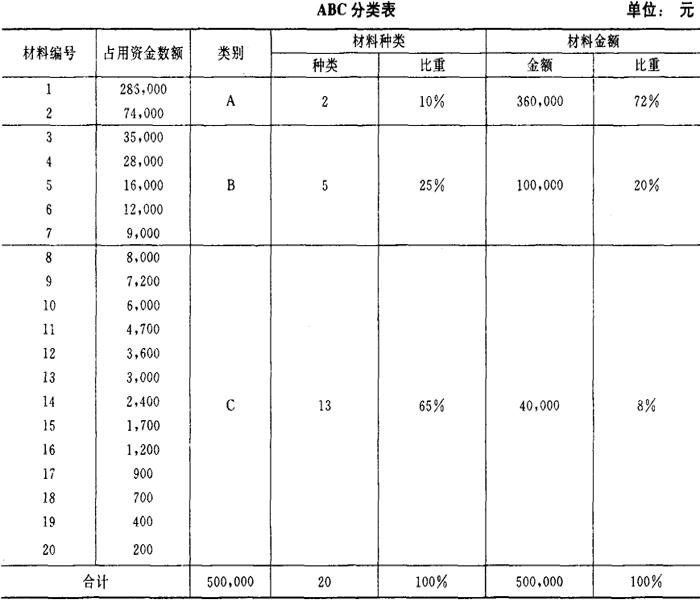

例:某企业有20种材料,共占用资金500,000元。根据上述分类标准,按占用资金多少分类如下表:

ABC分类表

根据上表有关数据,可用“巴雷托曲线”,即不均匀分布图来表明。如图:

在上述分类的基础上,企业对A类的两种材料应集中主要力量进行重点管理与控制;对B类的5种材料也应给予相当的重视,但不必象A类那样严格;对C类的13种材料管理则可以较粗旷些,实行粗线条的管理。