多分部(或事业部)型企业

书籍:西方经济学大辞典

出处:按学科分类—经济 经济科学出版社《西方经济学大辞典》第308页(822字)

指由总部分配资源与协调两个或更多个半自主经营分部的活动的企业,又称M型结构。

它是美国皮埃尔·杜邦(Pierre Du Pont)和艾尔弗雷德·斯隆(Alfred Sloan)于1920年设计出来,用以克服职能型结构的主要缺陷的组织创新,包含以半自主经营分部(主要按产品、牌号或地区加以组织)取代U型结构的职能分部作为划分任务与确定职责范围的主要依据。多分部企业的主要经营分部在处理有关产品或地区的所有职能(采购、人事、制造、会计、营销等)范围内是一个“利润中心”。

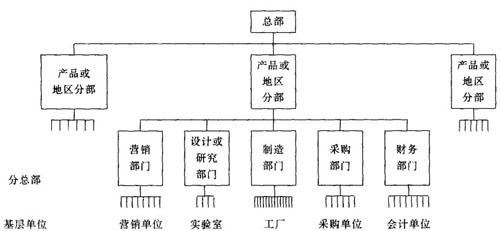

其组织图如下:

简化的多分部企业

这种结构的主要优点有两个方面:一方面每个经营分部所产生的各自的利润数字为最高层管理者评估各别产品、品牌或地区的相对绩效提供了明确的依据。

另方面,由于较低层的战术决策权下放到半自主经营分部,总部最高层管理者有充分的时间与责任心把分部的盈利信息用于指导整个企业的战略计划工作。

这些优点冲销了经营单位职能重复带来的新增成本。

公司最高管理者经与总部高级参谋主管磋商后,把预算分给各经营分部,使它们都有执行其任务所需设备、人力与其他资源。

经营分部把其预算视为给定,选好可获最大利润水平的特定投入组合,协调并完成所需各项职能活动以求实现这目标。到预算期终,最高管理者评价各经营单位的利润绩效,以为依据,采取适当行动,通过改变供应、调动人事、增减资金论处,重新分配企业资源,扩大企业获利能力。

多分部结构的上述优点表明,有效的生产在于确切地掌握资源的相对的生产绩效。

就此而论,多分部企业呈现一种“微型资本市场”的特点,联合大企业与跨国公司可视为多分部结构的两个延伸。

上一篇:职能型企业

下一篇:西方经济学大辞典目录