税收、信息不对称与企业的融资选择

出处:按学科分类—经济 经济科学出版社《公共经济学大辞典》第791页(27258字)

【内容介绍】:

1.引言

税收文献假定资金的税前成本与弥补投资项目资金成本的必要收益之间的关系,只是税率的一个函数。

在这种分析中,企业的实际决策假定只受资金的税后成本影响。

还有一类文献集中于融资决策对企业的实际决策将产生怎样的影响。

至少自从亚当·斯密以来,经济学家们已认识到管理刺激在企业的外部所有权上有何不同(Smith,1937,p.700;Jensen and Meckling,1976,p.305-360)。

外部债务和股票投资者面临着两个问题:首先,他们无法完全控制企业管理者的活动;其次,他们对各种活动的赢利性的了解不如企业的管理者。

这些控制和信息问题影响着企业的融资。在有外部股东的情况下,管理人员采取措施使企业价值最大化的积极性降低了。

这是因为管理人员承担了增加管理努力的全部成本,而从这种努力获得的收益只是一部分。在只有外部债务融资的情况下,管理人员可能过度追求风险性项目。

这是因为管理人员获得了项目成功而增加的利润的全部边际收益,而在项目不成功时却不承担边际损失。

外部投资者认识到,管理人员有动力从事那些不能使投资者的财富最大化的活动,故把这些偏差作为因素计入他们愿意为此企业股票支付的价格之中,或计入他们将借钱给企业的条件之中。结果,与企业价值最大化的预期偏差至少部分要由管理人员承担。

管理人员为了维护自身利益,也许以没有外部所有权时的方式一样同外部投资者签订经营企业的合同。

可是,除非外部投资者具有管理者所有活动的全部信息,否则,这种合同无法实现。在没有能力获得潜在投资者的对称信息的情况下,在获得外部资金之时,管理者将承担额外成本。

内部资金来源与外部资金来源的成本差异影响着投资配置的效率。在没有很大的代理成本(agency costs)的情况下,能够取得充足的内部资金或外部资金的企业,可以抓住具有正的净现值的所有投资机会。

然而,其他企业可能面临着因信息不对称造成的内部资金的必要收益率与外部资金的必要收益率之间的差异。在这种情况下,用内部资金可能是有利可图的投资机会,利用外部融资可能就得不到足够的收益。这样,由于高边际收益的投资项目得不到融资,而企业只能投资于边际收益比较低的项目,故投资配置不当。

本文根据莱昂(Lyon,1995,p.195-229)的研究成果,分析税收和不对称信息对企业融资决策的影响。

首先考察对保留收益、新股票发行以及债务融资的差别征税对没有不对称信息情况下的企业融资决策的影响,然后分析外部融资的不对称信息问题,最后提出可供政府选择的降低不对称信息造成的无效率成本的政策。需要指出的是,各种政策处方似乎都要取决于信息不对称的形式。

2.信息对称情况下的债务、股本与税收

公司可以用发行股票或者举债的方法为其初始投资融资。股票代表拥有公司的所有权,股票投资者从来自公司的未来不确定的收入流中获得一定比例的所得。

在责任有限的情况下,股票所有者的潜在损失仅限于投资于公司的数量。债务代表向债权人支付某一固定数额的一种承诺,倘若公司未履行这种承诺,企业就要被清算;清算的收益要支付给企业的债权人,直至付清承诺支付的数额。倘若这种清算支付低于承诺的支付,那么,债权人自行承担这种损失。

这两种融资方式的收益特征十分不同。

在没有税收的扰乱效应的情况下,可以预期企业存在着一种最适债务-股本比率,也就是说,存在着使企业价值最大化的某种最适债务-股本搭配。这就是所谓的莫迪利亚尼-米勒定理(Modigliani and Miller,1958,p.261-297)。

然而,这一定理的结果是:企业价值与融资方式选择没有关系。公司财务的这个基本定理是在没有税收影响,而且假定企业的实际活动与其融资决策无关的情况下推导出来的。

正如莫迪利亚尼和米勒(Modigliani and Miller,1963,p.433-443)后来所指出的那样,在有税收的情况下,这一结果是不成立的。这里,首先根据莫迪利亚尼和米勒(Modigliani and Miller,1958,1963;Miller,1977,p.261-275)的思路,考察在有税收的情况下企业的初始融资决策,然后分析初创企业初始投资不可能利用的一种融资来源——保留收益的作用。本节分析的目的在于阐明企业在莫迪利亚尼和米勒假设条件下如何选择其融资方式组合,其中,莫迪利亚尼和米勒的假设条件是:企业的实际活动不受融资组合的影响,也不存在破产风险。这些假设条件将在第4节废除,而且考虑破产和不对称信息对企业价值的影响。

2.1 莫迪利亚尼-米勒定理

在古典或非一体化公司税制下,债务和股票所得被区别对待。在这种税制下,公司可以从应税所得中扣除支付的利息,但不能扣除支付的股息,利息所得是债券持有者的应税所得。公司作为利息支付的一单位税前收益产生的净所得是(1-τb),其中,τb代表债券持有者就利息所得缴纳的税率。股息所得除了在公司层次上被征税之外,还是股东的应税所得。

因此,在非一体化税制下,股息所得被“双重征税”。作为股息分配的一单位税前所得首先因支付公司税(τc)而被减少,然后剩余部分又在股东层次上被课征τd。

最后,股息收益人一单位税前收益所获得的净所得是(1-τc)(1-τd)。

公司所得在扣除了公司税、利息、本金、股息之后,剩下的部分才是企业的所得。

这部分保留收益导致公司的价值升值,这部分升值作为股东的资本利得又是应税所得。

很多国家的税制对资本利得课征的法定税率比对股息所得和利息所得课征的法定税率低。即使对资本利得没有明确降低法定税率,但它面临的有效税率也低于股息所得。这是因为,资本利得一般都是在股票出售时课征,而不是对其应计的利得课征,这种征税延期等同于税率降低。

应计日期与实现日期之间的时间间隔越长,等价税率降低程度越大。令τre代表在股东层次上对保留收益课征的税率,它所导致税收收入的现值与股票出售时缴纳的资本利得税收入的现值相同。

倘若假定股息支付与保留收益的比率不变,那么,在股东层次上对股票所得课征的有效税率就可以看作是适用于股息的有效税率(τd)和资本利得的有效税率(τre)的加权平均值。又假定公司选定的股息分派比率,导致对股票所得课征的总体有效税率是τe,

τe=βτd+(1-β)τre

式中,β代表企业的税后收益作为股息支付的比例。

现在分析对债务和股票所得课征差别税率对企业初始融资决策的影响。开始假定投资项目具有确定的收益,就可以解出该项目必须满足债券持有者的税前收益率(rb)或股东的税前收益率(re)之间的关系。

倘若整个项目是用债务融资的,也就不存在公司税的纳税义务(因为债务支付可从公司所得中扣除),债券持有者的税后所得是rb(1-τb)。倘若该项目是用新发行股票融资的,这项投资产生的所得既要缴纳公司税也要缴纳个人税,股东的税后所得是re(1-τc)(1-τe)。

可见,被选择的融资来源必然是税后收益率最高的。

当也只有当出现下列条件时,

rb(1-τb)=re(1-τc)(1-τe)

投资者才对融资来源没有差异。如果假定该项目的税前所得与其融资来源无关(rb=re),倘若利息所得的税收负担低于公司和股东就股票所得缴纳的总税收负担,即

τb<τc+τe(1-τc)

那么,债务更可取。倘若

1-τb<(1-τc)(1-τe)

那么,企业发行股票将使投资者的所得最大化。

莫迪利亚尼和米勒(Modigliani and Miller,1963)证明,当股票所得的收益率是不确定时,只要不存在破产风险,债务与股票之间的选择同样受上述不等式所制约。他们的论证表明,按照很多貌似真实的税收变量值,企业能通过增加其杠杆而提高其价值。在极端情况下,企业除了有一些剩余的股票之外,可以几乎全部用债务融资。

2.2 米勒均衡

米勒(Miller,1977,p.261-275)提出了一个稍微不同的债务与股本间的均衡关系。在这种均衡中,存在着一个惟一的整个经济的债务-股本比率,没有一个企业愿意改变其自身的债务-股本比率。

米勒认为,在累进税制下,每一种融资来源都适用一系列潜在的税率。就免税投资者而言,τb=τe=0。其他投资者的投资所得面临较高的税率,从而τb>τc。

就这些投资者而言,对资本利得的优惠税收待遇使得公司股票的税后收益率高于债务的税后收益率。

令r代表已有资金来源项目的税前收益率。

假定债务和股票的收益率一定,投资者将选择税后收益率较高的融资来源。倘若有些投资者通过贷款取得较高的税后收益率,其他投资者通过购买股票获得较高的收益率,那么,在均衡中股票和债券就会被发行。

边际投资者可能存在,他在持有债券和股票之间没有差异。就这种边际纳税人而言,(1-τb*)=(1-τc*)(1-τe*),其中的“*”号表示该投资者的税率。整个经济的债务-股本比率是由其税率高于和低于边际投资者税率的人从事的投资数量决定的。

就低税率的投资者而言,结果很可能是:

(1-τb)>(1-τc)(1-τe)

这些投资者将偏向选择债务而非股本。就处于高纳税档次的投资者而言,上述不等式正好相反,因此这些投资者将愿意持有股本而非债务,处于越来越高纳税档次的纳税人将购买公司部门发行的债务。在经济中的投资量是以其最低可能成本融资的情况下,均衡才出现。

这将导致经济中惟一的债务-股本比率,但任何企业改变其自身的债务-股本比率都没有好处。

正当米勒提出这种财务(融资)均衡理论时,美国对利息所得课征的个人税率高达70%,而大公司的税率为48%。

处于这些高纳税档次的投资者通过股本而非债务获得了较高的税后收益率。后来,在1981年和1986年美国的税制改革降低了个人征税的税率,到1986年,对利息所得课征的最高个人税率低于法定公司税率。结果,米勒均衡表明新建企业更加依赖债务融资。

2.3 现有企业的融资选择

莫迪利亚尼和米勒(Modigliani and Miller,1958,p.261-297)以及米勒(Miller,1977,p.261-275)的分析可以看作是对企业刚刚建立时,最适初始资本结构选择的分析。

然而,倘若公司在初建时就有股本,那么,企业在以后需要融资时,保留收益就是一种额外的融资来源。

斯蒂格里兹(Stiglitz,1973,p.1-34)提出了一种企业生命周期观点。作为对提出最初有价值意见的交换,公司的创建者获得该企业的股份;企业需要额外的外部资金以从事实现这种想法所必需的投资。这种投资是通过债务还是通过新股票来融资,正是莫迪利亚尼和米勒(Modigliani and Miller,1958,1963)以及米勒(Miller,1977)分析的焦点。

在以后的时期里,初始投资的收益可能超过企业债务的利息支付,这些收益构成了进一步投资的第三种资金来源。现在,企业有三种融资可能性:保留收益、新发行股票以及债务。

金(King,1977)研究了利用这三种融资来源的结果。

金把在每一种融资选择之下实际投资看作是不变的,因此,在-时期减少利用保留收益的决策,要求或增加新股票发行或增加借债,以保持投资不变。这些政策当中的每一种政策,尽管不影响企业的实际投资,但将改变每一股股份股息支付的时间路径,因而一般将影响企业的股票价值。

金考察了这些资金来源利用上的混乱对股票价值的影响,并假定企业选择使企业的当期股票价值最大化的资金来源。

令企业的债务政策保持不变,考察企业在当期增加利用新发行股票而等量减少保留收益这种决策。这种策略引起今天的股息增加。

在以后各时期,企业支付的股息总量将与没有这种混乱时的相同。但是,每股的股息将降低,因为企业的收益现在将在更大数量的股份之间分配。倘若每股所得流量的税后现值在这种政策下比在其他政策下要高,那么,采用这种政策将使股票价值最大化。金(King,1977,ch.4)证明,只有当τd<τre时,新发行股票政策比利用保留收益更受偏好。

这是因为,企业的一单位保留收益所导致的纳税义务是τre,以股息形式支付的一单位收益引起的纳税义务是τd。倘若τre决不会大于τd,那么,企业将总是更偏向利用保留收益而非新股票发行。

倘若保留收益总是比新发行股票更可取,那么,企业就值得将新发行股票减少至零。同样,倘若保留收益已超出当期投资需要,那么,企业就会通过回购股票而非支付股息来降低股东的纳税义务。

奥尔巴克(Auerbach,1979,p.291-305)、金(King,1977)以及斯蒂格里兹(Stiglitz,1973)认为,企业经常回购股票取代支付股息的能力受到法律限制。倘若股票回购受到限制,没有投资机会和收益的企业可能就会收购其他公司,作为支付收益的手段,以产生资本利得而非股息的纳税义务。

最后,倘若收购其他企业受到限制,只有当一单位保留收益使股票价值增加不到(1-τd)/(1-τr。)时,企业才会支付股息。

奥尔巴克(Auerbach,1979)提出这个模型的含义是:如果保留收益足以满足投资的需要,对股息课征的正的税率并不抑制公司投资;股息税率提高通过减少保留收益的机会成本实际上会导致企业从事更大的投资。

如果新发行股票保持不变,当期降低保留收益的决策需要增加公司债务,以保持不变的投资水平。这种政策将导致当期股息增加,但由于企业要对这笔债务偿还本金和利息,将降低以后时期的股息。

如果股东按更大的现值估价这种所得流量,则该政策将增加股票价值。

如果股东的贴现率大于企业的举债成本,这种政策将增加企业的价值。金(King,1977)指出,这要求(1-τb)>(1-τre)(1-τc)。

这个不等式也可以说要求股东举债成本的降低超过将收益再投资于公司获得的税后收益。

债务优于保留收益的充分条件是:个人课税的税率低于公司课税的税率。当个人税率高于公司税率时,只要资本利得税率足够高,债务也许就比保留收益具有优势。

2.4 税收引致的融资分级体系

本小节只集中讨论税收对企业融资组合的影响。分析的结果表明,在考虑到税收因素的情况下,债务融资和保留收益优于新发行股票;在很多国家的税制下,债务融资又优于保留收益。

迈耶(Mayer,1990)比较了加拿大、芬兰、德国、意大利、日本、英国和美国在1970年~1985年间用保留收益、债务和新发行股票为新投资融资的程度。

在所有这些国家里,尽管税收待遇差异很大,但主要的融资来源是保留收益。各国间的比较结果并没有发现税收待遇与每种融资来源之间存在相关性。

在发展中国家,内部资金也是大多数企业的基本资金来源。基尔彼等(Kilby,Liedholm and Meyer,1984)指出,乡村制造企业的最初资金来源主要是来自个人储蓄或亲属的非正规贷款,以后的扩张也大部分通过保留收益融资。

奥尔巴克(Auerbach,1984,p.27-57)研究了企业投资的内部资金来源与外部资金来源间的差别。他发现,利用新发行股票融资一般比利用保留收益融资的过去收益率高。这一发现支持了如下思想,即每种融资来源具有明显不同的机会成本。他的发现还表明,有些企业不能获得债务融资。

有些学者还考察了现金流量正在变化的企业之间投资行为的差异(Fazzari,Hubbard and Petersen,1988a,p.141-195)。

与税收有关的理论指出,现金流量对现在正在支付股息的企业的投资行为没有影响,这些企业通过减少股息支付为任何投资机会融资。现金流量增加可以使企业不支付股息获得税收优惠的保留收益为投资融资。费泽里、胡伯德和皮特森(Fazzari,Hubbard and Petersen,1988a)认为,企业通过少付股息而增加可利用的内部资金,其影响强于税收的影响。

他们认为,这些企业很可能面临着限制其可利用外部资金的非税收约束,而且,不对称信息的成本妨碍了这些企业从事有利可图的投资机会。

3.不对称信息情况下的融资决策

如上所述,公司融资的税收引导观点已经不能恰当解释我们所看到的不同国家公司融资的组合状况。

尽管普遍存在着保留收益的使用大于新发行股票的使用这一现象,但对利用债务融资的程度很低的解释仍不能令人满意。

于是,另一种融资理论出现了,该理论以不对称信息假设为基础。

根据不对称信息理论,假定企业的管理者对企业的资产和投资机会拥有一些投资者所没有信息。这种信息不对称使得管理者从事使某些企业的所有权人境况不坏的活动。

如果投资者认识到管理人员在不同时期从事使其境况变坏的活动,他们将就这种不测事件订立合同。但是,要管理和实施这些限制条件,其花费可能很大。因此,不对称信息问题只能得到部分解决。

有关不对称信息的文献集中分析的问题之一就是企业的管理者与企业的股东的利益差异。在这类文献中,管理者被认为是像雇员那样追求其自身利益,而不是作为企业所有者的代理人(Jensen and Meckling,1976,p.305-360)。于是,管理者通过追求增加其自身福利的目标而不能使股东的价值最大化。

这类文献集中分析的另一个问题是企业的不同所有权人(特别是股东与债券持有者)之间的潜在冲突。即使企业的管理者维护股东的利益,但可能使企业价值最大化的行为一般也与可能使股票价值最大化的行为不一致。在很多情况下可以证明,股东将拥护这种对过去企业价值最大化的偏离。可是,如果企业的债券持有者能预期企业价值最大化的偏离,股东至少要承担部分这种事先偏离的成本。

因此,从股东的利益出发,可以找到成功地限制企业管理者实施偏离企业价值最大化的政策的机制。倘若企业不能控制这些事先偏离,企业就会寻找成本更大的举债方式。

3.1 破产成本与债务融资的限制

关于企业通过债务融资投资的数量限制,一种传统的解释是随着企业的债务增加,拖欠的可能性越来越大。倘若经营所得不确定,那么,当债务很大时,企业就更有可能出现收入不足以偿还债务的时期。

然而,如果企业的融资组合变化不影响企业的实际投资,那么,这种日益增加的破产风险不会影响企业的总价值,除非在破产过程中发生成本,也就是说,除非资产在向债券持有者转移过程中代价很大。

为了理解这一点,回顾一下债务和股票要求权的支付结构。令V(s)代表某种结果或“自然状态”s的企业价值。在状态s中这个企业的债务工具价值Vd等于min[V(s),P],其中,P代表承诺的利息和本金支付。

股票价值Ve等于max[0,V(s)-P]。注意,在所有状态s中,债务和股票的支付总额只是V(s)。企业价值与其债务与股票要求权间的分配无关。企业可能全部用债务来融资,或者全部用股票来融资,其价值保持不变。

因此,如果破产无成本,只是破产风险增大不可能对债务融资产生限制。

如果在破产过程中发生成本,那么,企业的所有权不可能无成本地转移给企业的债券持有者。这些成本包括直接法律成本和经营濒临破产企业的间接成本。如果预期企业的股东抵制转让企业,那么,法律成本就会很高。

如果供应商和客户更不愿意提供资金,那么,濒临破产的企业就会发现间接成本增加了。

不过,破产的间接成本一直被认为相对很小。沃纳(Warner,1977,p.239-276)分析了美国1930年~1955年间11家铁路公司破产的直接成本,发现破产的平均成本等于企业价值的1%,破产的预期成本甚至更低。可见,单凭破产成本不能充分解释债务融资的限制。

3.2 不对称信息与破产风险

单纯的破产理由的缺陷在于它没有包含不对称信息的影响。破产(更为一般地说是有限责任)可以改变股东对各种项目偏好次序,偏离使企业价值最大化的次序。

这里,企业价值被认为是股票和债务要求权价值的总和。

如果企业在任何时点上可以利用的一组项目不为企业的债券持有者所知,那么,债券持有者就不能签订防止这种偏离企业价值最大化的合同。在这种情况下,企业就不能为其项目融资。

由于股东的股票要求权的价值是企业投资收益率的凸函数,所以就会出现一些企业价值最大化的偏离。

结果,在预期收益相同的情况下,企业的股东更偏向风险性较大的投资而非安全性较大的投资。对债券持有者的支付是企业收益率的凹函数,故在预期收益相同的情况下,债券持有者更偏向风险小的投资而非风险大的投资。

如果企业从事的项目的风险特征不为债权人所知,企业就可以通过从事比企业债权人打算的项目风险性还大的项目,将财富从债券持有者转移到股东。即使风险性较大的项目具有较低的预期收益,企业也有这种动力。此外,由于企业不关心其投资在破产状态下的收益率,股东来自额外股票融资投资的预期收益可能低于企业债券持有者和股东的共同收益。结果,企业不能从事在没有债务情况下可能有利可图的投资机会。

在有债务的情况下,投资风险性的构成变化和投资水平的变化这两个因素引起企业价值降低。债券持有者预期股东将从事使股票价值最大化但不一定使企业价值最大化的所有活动,因此,只有当债券持有者的预期收益足以补偿他们从事这些预期活动时,债务才能获得。

这种补偿所采取的形式是较高的利率。在这种情况下,企业的股东承担这种预期偏差的成本。

不过,提高利率可能会导致企业转向风险更大的项目。正如斯蒂格里兹和威斯(Stiglitz and Weiss,1981,p.393-410)所言,在这种情况下,可能存在着这样一种均衡,在这种均衡中,有些企业完全拒绝信贷,而等量的企业接受信贷,对信贷的超额需求在均衡中持续存在。

提高利率的债权人在其贷款上获得的收益率降低了,因为他们吸引了一批更敢于冒风险的债务人。

3.3 不对称信息情况下的次优投资

很多经济学家建立了不同的模型,描述在不对称信息条件下用债务融资可能发生的低效率(Bernanke and Gertler,1990,p.87-114;Calomiris and Hubbard,1990,p.90-104;de Meza and Webb,1987,p.281-292;Leland and Pyle,1977,p.371-387;Myers,1977,p.147-175;Stiglitz and Weiss,1981,p.393-410)。这些模型揭示出,同社会最适水平相比,不对称信息将导致投资水平不是过度就是不足。在没有不对称信息的情况下,就可能获得最优结果。

在这些模型中,假定企业对潜在项目收益分配的信息比企业的债权人掌握得好。在债权人分辨不清企业的情况下,所有企业在均衡中必须就其贷款支付相同的利率。

结果,从事“较好”项目(如鉴于其成功的可能性较大而超过债权人的平均预期收益率的项目)的企业补贴从事“较差”项目的企业。因此,如果债权人私下知道该企业已知的信息,那么,拥有较好项目的企业对于它们可能支付的利率支付一种酬金。于是,能够通过内部资金增加资本以从事投资的、拥有较好项目的企业就能够获取其项目的全部利益。

可见,不对称信息可能引起内部来源融资的项目与外部来源融资的项目的必要收益之间出现偏离。如果内部资金在企业能够从事所有其收益超过企业的机会资本成本的项目之前已被耗尽,而且,来自这些项目的收益不足以弥补外部资金的成本,那么,企业就受到资金约束。换言之,信息不对称可能导致信贷配额。

尽管企业愿意支付市场利率,但企业也不能得到资金。在任何一种情况下,投资可利用的内部资金数量的边际变化对投资具有积极的影响,而获得外部资金成本的边际变化可能没有影响。

有关税收对投资行为的传统分析,诸如霍尔和乔根森(Hall and Jorgenson,1967,p.391-414)的资本成本模型,假定资金来源是完全弹性的,集中讨论了税收变化对资本的必要边际收益率的影响。可是,正如费泽里、胡伯德和皮特森(Fazzari,Hubbard and Petersen,1988b,p.200-205)所说,对于资金约束企业而言,资本的平均赢利率变化对投资的影响可能更为重要。

在债务融资的情况下,不对称信息对企业投资的影响可以用两个表明企业不同类型融资决策的模型来说明。在第一个模型中,企业以借债为成功概率不确定的项目融资(de Mezaand Webb,1987,p.281-292;Bernanke and Gertler,1990,p.87-114;Calomiris and Hubbard,1990,p.90-104;Stiglitz and Weiss,1981,p.393-410)。

在第二个模型中,企业利用债务和股票融资(Myers,1977,p.147-175;Long and Malitz,1985)。这些模型包含了企业的各种潜在投资决策。

不对称信息下的投资过度或投资不足 一般用来阐示不对称信息对投资影响的模型都假定,人口由一组企业家构成,每个企业家有惟一的一个风险性项目。

企业家i的项目假定有两个可能的结果:要么成功,项目的收益是 ;要么失败,项目的收益是

;要么失败,项目的收益是 。

。

成功的概率是pi。一个项目需要的总投资是k,每个企业的财富(w)都相同,w<k。

假定债权人知道项目收益的联合分布和成功的概率,但不能在企业家之间区分开来。所有获得贷款的企业都按相同的利率r借款。

假定企业家比债权人对其自身的风险特征更了解,这就产生了不对称信息问题。

投资的差异通过如下两个假设之一来简化:所有企业家的成功概率pi都相同,但项目收益 和

和 在企业家之间不同;或者,成功概率在企业家之间不同,但项目收益是相同的。我们先研究以后一种假设为条件的模型。

在企业家之间不同;或者,成功概率在企业家之间不同,但项目收益是相同的。我们先研究以后一种假设为条件的模型。

假定所有企业家具有相同的财富和相同的项目规模。

如果从事某项目的投资,企业将从债权人那里借债B=k-w。假定Rs>(1+r)B>Rf≥0。如果该项目失败,企业家将拖欠贷款。

假定企业家知道它们的成功概率,而且具有风险中性性质。

只要项目的预期收益大于机会成本,企业家就会从事这个项目。假定机会成本是银行对企业家把节省的财富w存入银行而提供的安全利率ρ。

因此,只要

pi[Rs-(1+r)B]≥(1+p)w (1a)

企业家i就会对他的项目投资。

企业家投资的边际项目亦即(1a)式变成等式的项目,是所从事的项目当中成功概率最低的项目。

倘若用p′代表这种概率,那么,

p′[Rs-(1+r)B]=(1+ρ)w (1b)

在均衡中,竞争性的银行业向所有企业家贷款所获得的利润必须是零。如果银行业在具有很高成功概率的项目上获取了利润,那么,它们在具有最低成功概率的项目贷款上必定损失利润。因此,银行在成功概率为p′的边际项目上得到的收益低于银行的资金成本:

p′(1+r)B+(1-p′)Rf<(1+ρ)B (2)

最后,社会最适投资水平是其预期收益大于机会成本的全部投资,或者说,

piRs+(1-pi)Rf≥(1+ρ)k (3a)

注意,就成功概率为p′的边际项目而言,把(1b)式和(2)式加在一起,且w+B=k,这表明该项目的预期收益小于其机会成本:

p′Rs+(1-p′)Rf<(1+ρ)k (3b)

依据这个模型可以看出,不对称信息导致投资水平相对于社会最适水平而言过多了。由于企业家在违约状态下不关心项目的收益,故出现了不良投资(poor investments),即资本的预期收益低于整个经济的资本机会成本的投资。

银行贷款给成功概率很低的企业而损失了利润,这些损失恰好被成功概率很高的企业家赚取的利润所抵消。注意,在竞争性市场中,银行既不能通过配额贷款也不能通过背离竞争性贷款利率收取较高利率来取得较大的利润。

如果债权人知道成功概率很高企业家的成功概率,这些企业家将支付较高的利率。由于这些企业家无法让银行认同,他们最终将补贴其成功概率很低的企业家。

值得注意的是,企业家的财富变化将对均衡投资水平产生影响。具有较高成功概率的企业家,其财富的边际增加将使其所从事项目的预期利润增加。

这个企业家会减少借款。相反,根据(1b)式,成功概率为p′的企业家,其财富的边际增加可能引起该企业家现在拒绝这个项目。如果每个企业家的财富都大于项目规模,那么,所从事的项目投资水平将总是最适的。

一些经济学家进一步分析了经济中财富数量和分配变化的影响(Bernanke and Gertler,1990;Calomiris and Hubbard,1990)。

在发展中国家,企业家的个人财富水平很低,没有能力得到足够的担保,能够从事的项目规模非常有限。

在上述模型中一个值得注意的问题是,只要其预期收益大于资本的机会成本,项目就不会没有资金。

德·米泽和韦布(de Meza and Webb,1987)指出,这一结果取决于如下假设:所有项目如果成功的话,都具有相同的收益Rs。换言之,如果假定所有项目都具有相同的收益,但成功概率pi和成功后的收益 发生变化,那么,企业家的贷款就会被定量供应。这与斯蒂格里兹等(Stiglitz and Weiss,1981)的发现一致:预期收益大于资本的机会成本的项目得不到资金。

发生变化,那么,企业家的贷款就会被定量供应。这与斯蒂格里兹等(Stiglitz and Weiss,1981)的发现一致:预期收益大于资本的机会成本的项目得不到资金。

在这种修正后的模型中,对于他从事的项目或在其财富上获得的安全收益ρ没有差异的企业家,成功概率最高。

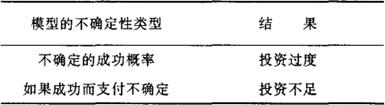

结果,贷款比率(r)提高引起成功概率最高的企业家不从事其项目,这就增加了银行为这些项目提供资金的风险性。如果这些项目的风险性增加使银行减少的利润超过成功项目支付的较高利率而增加的利润,就会导致配额状态下的均衡。这样,当企业家需要贷款从事其项目时,所从事的投资会太少。表1总结了这两种模型的不同结果。

表1 债务融资情况下的不对称信息

按照最初的模型,从事成功概率很高项目的企业家补贴从事成功概率比较低项目的企业家。由于债权人无法区分企业家,从事“较好”项目的企业家与从事“较差”项目的企业一样受到信贷配额的影响。尽管在该模型的表述中假定所有项目的预期收益都相同,但成功概率最高的项目也有可能有比较高的预期收益率。在这种情况下,不对称信息使得比较差的项目获得资金,而比较好的项目得不到资金。

依据这些模型,尽管不对称信息或导致投资过度,或导致投资不足,但这些模型在下列结论上意见一致:内部产生的资金与外部寻找的资金,二者的必要收益之间存在着差异。

迈耶斯的债务与投资不足模型 迈耶斯(Myers,1977,p.147-175)模型阐示了在不对称信息情况下,用债务筹措部分资金的企业所从事的投资很可能低于最适投资量。在这个模型中,企业价值由两部分构成,即现有资产的价值和未来增长机会的价值。增长机会需要未来投资,这种未来投资的收益取决于自然状态,而自然状态在企业没有投资之前就表现出来了。

这些增长机会的现值等于这些机会的收益现值,减去投资活动所处的自然状态下从事投资的成本。迈耶斯表明,非举债经营企业在某些自然状态下可能利用的增长机会,举债经营企业可能不会利用。

因此,增长机会的净现值在举债经营企业中比较低。倘若债券持有者能够正确地预测自然状态,在这种自然状态下企业不能利用增长机会,那么,财富就不可能从债券持有者那里转移到股东手里。

在这种情况下,企业价值的损失由股东承担。

考察一个非举债经营企业,它在第0时期没有现成资产,在第1时期伊始可利用某一个增长机会,在此情况下估价该企业。该增长机会将需要在当时以股票融资的投资I,在状态s中产生的收益为V(s)。自然状态按投资机会的赢利率递增状况排序。

因此,对于所有大于或等于sa(这里的sa是在V(sa)=I情况下的自然状态)的自然状态s,增长机会都将被利用。如果投资者是风险中性的,第0时期的企业价值就可以表述如下:

V=E[β(V(s)-I|s≥sa)]Pr(s≥sa) (4)

式中,β是一时期的贴现率,Pr(·)是事件的概率。

在自然状态向企业表现出来之前,如果企业发行债券以回购属于最初股票所有者的股份,企业价值将会受到怎样的影响。

如果债券持有者可以不受限制地利用投资机会,那么,企业价值在第0时期不受发行债券的影响。

在债券发行之后,企业剩余股票的价值是:

Ve=E[β(V(s)-I-P|s≥sb)]Pr(s≥sb) (5)

式中的P是支付的利息和本金,sb是这样一种自然状态,以致于V(sb)=I+P,sb>sa。股东将利用需要股票融资I的增长机会,其前提条件是它的赢利足以补偿投资和偿债的成本。

企业的债务价值是:

Vd=E[βmin(P,V(s)-I|s≥sa)]Pr(s≥sa) (6)

如果s<sb,s≥sa,那么,债券持有者会发现值得投资从事该项目所必需的数量I。如果P被认为是企业债券的面值,那么,债券按其面值的折扣1-(Vd/P)发行。

注意,在这种情况下,由(5)式和(6)式给定的债券和股票的要求权价值之和,等于(4)式表明的非举债经营企业的价值。这时,债务并没有减少企业价值。

在这两种情况下,初始股票所有者的财富等于V。在发行债券的情况下,股票所有者获得的直接支付是Vd,拥有保留下来的股票等于Ve。

在任一情况下,初始股票所有者的财富是相同的。

然而,如果企业的所有者未从事的投资机会假定消失,那么,企业的价值取决于举借债务的数量。现在考察在这种假设条件下,债券持有者持有下一时期具有相同不确定支付P的债券价值。债券持有者知道这种支付只有在s≥sb时才会获得,而且,如果sb>s≥sa,债券持有者将一无所获,因为他们不能利用增长机会。在这种情况下,企业债券的价值V′d是:

V′d=E[β(P|s≥sb)]Pr(s≥sb) (7)

注意,根据(6)式,V′d严格小于Vd。可是,剩余股票的价值V′e于(5)式给定的剩余股票的价值相同。

因此,举债经营企业的价值V′=V′d+V′e小于非举债经营企业的价值。初始股票所有者的财富(等于他们以现金形式获得的V′d及其剩余股份V′e)因发行债券而减少。

迈耶斯(Myers,1977)指出,对于很多企业来说,未来增长机会的价值是企业价值的一个重要组成部分。此外,现有资产的价值还与企业在诸如维护和广告等活动上的相机抉择支出有关。从这种支出的适当水平预先是已知的意义上说,可能订立一份需要这些投资的合同,投资数额取决于自然状态。可是,这种自然状态不可能完全展示给局外人,以考虑适当地合法履行合同。

一种变通方法是需要与自然状态无关的最低水平投资。这一条件对于自然状态s≥sa可能会避免这些投资的不对称信息问题,但对于自然状态s<sa可能会导致投资过度。

在不良的自然状态下,这些活动的过度投资将降低增长机会的价值。这种损失也要由股票持有者承担。

此外,就很多活动来说,局外人可能不知道某种投资机会的存在。例如,企业的研究与开发计划。

研究与开发计划预期会产生众多的增长机会,但这些项目的具体数目及其特征预先很难确定。结果,企业的管理者也许不去扩大发现的已知成果,导致很小的但是正的净现值。

债券持有者不可能就这些发现付诸实施订立合同,因为他们本来预先就不知道。即使债券持有者知道发现的存在,但管理人员也可能认为这个项目预期不能产生正现值。

尽管上述例子举的是一个没有现成资产只有增长机会的企业,但只要有一定程度的破产风险,该模型的结论也适用于有现成资产和增长机会的企业。由于举债经营的企业在其有利可图的增长机会很小的情况下从事经营活动,因此,举债经营企业的股票所有者将比非举债经营企业的股票所有者按降低的价值估价这些机会。

在这种情况下,一个企业如果打算充分利用潜在的未来增长机会,一般不愿意发行风险性债务。该企业将首先利用内部资金为其投资融资,只有当这些资金不够时,才考虑用债务融资。

任何债务融资的投资必须有足够高的净现值,以致于它使股票增加的价值超过增长机会的价值下降导致的价值损失。

希米尔伯格和皮特森(Himmelberg and Petersen,1994, p.38-51)的经验研究结果表明,研究与开发投资对内部资金的可利用性非常灵敏,证实了如下假设,即只有在成本比较高的情况下,企业才为此目的筹措外部资金。

迈耶斯的不对称信息模型尽管与上述模型在表述上有所不同,但结论是相同的:企业利用外部资金的成本很可能超过内部资金的成本。如果企业的内部资源很少,就不能在赢利水平较高的情况下从事全部投资。

内部资金和外部资金的成本差异,会导致具有正净现值的项目没有资金来源。

4.政策含义

本文讨论了税收和不对称信息对融资决策的影响。古典公司税制很可能使企业利用保留收益的机会成本低于新发行股票。

不对称信息也会在企业内部产生一种融资排序,企业可以利用保留收益,其成本比外部融资低。如上所述,获得债务融资的成本可能会超过额外内部融资的必要收益。

决策者面临的重要问题是,政府是否有为其所用而不为金融市场所用且能降低不对称信息成本的工具。

本节将考察能够减轻或消除不对称信息对投资影响的可能的政府政策。这些政策可以分为如下四类,即发展股票市场的政策、对银行部门的管制、特定的税收工具以及其他措施。

4.1 股票市场的发展

投资的股票融资是债务融资的一种替代方法。在没有税收和不对称信息的情况下,风险中性的行为主体对这些资金来源没有差异。

古典公司税制允许已支付的利息扣除,但不允许股息扣除,产生一种有利于债务融资的楔子。这里将要考察的是,在没有这种税收劣势的情况下,私人市场相对于债务而言是否更有利于利用股票融资方式为投资筹措资金;也就是说,利用股票融资比用债务融资的不对称信息成本是否更低。

利用股票融资的不对称信息问题有所不同,但仍然存在。例如,詹森和麦克林(Jensen and Meckling,1976,p.305-360)指出,外部股票所有者不能完全控制企业的所有者-管理者的努力,会导致管理者做出的努力太小。

在管理努力是企业成功的一个重要决定因素且不容易控制的活动中,股票契约的不对称信息成本可能很大。

迈耶斯和麦哲鲁夫(Myers and Majluf,1984,p.187-221)指出,当需要增加资金时,用股票融资还会发生其他成本。企业的管理者对企业现有资产和增长机会的价值比局外人了解得更清楚。如果管理者追求的是现有股东财富的最大化,那么,当企业的价值被高估时,他们更愿意发行新股票。

知道这一点的局外人会对他们对此股票愿意支付的数量打折扣,而真正的好项目必须向新投资支付溢价,因为无法与价值高估企业发行的股票区分开来。

根据詹森-麦克林模型和迈耶斯-麦哲鲁夫模型,如果企业可以举借无风险债务,就可以克服不对称信息问题。在这两种情况下,企业就可以利用债务融资从事所有正净现值的项目,但发行风险性债券的成本是否就比发行新股票的成本低还很难说。

迈耶斯(Myers,1984,p.575-592)认为,企业可以通过保持很低的债务负担而使其债务的风险最小化,这使得企业在需要为赢利项目融资时选择成本低的债券发行。

斯蒂格里兹和威斯(Stiglitz and Weiss,1983,p.912-927)认为,企业是发行风险性债务还是发行股票,取决于企业收益是与管理努力的关系更密切还是与不同风险程度下企业必须从事的项目范围的关系更密切。如果前者占主导地位,债务是最适融资工具;如果后者占主导地位,股票则是最适融资工具;如果处于中间情况,那么,债务和股票组合在一起可能会使不对称信息的成本最小化。

政府鼓励证券市场发展不可能增加信息不对称的成本。有关方可能总是选择使用交易成本(包括不对称信息成本)低的工具。德·米泽和韦布(de Meza and Webb,1987)指出,依据没有包含道德危机的斯蒂格里兹-威斯模型(Stiglitz and Weiss,1981)所发现的债务融资无效率情况,在股票契约的情况下不存在。

完备的证券市场最初在构建制度框架时,需要大量投资,比如为保证履行契约和对违约行为起诉提供的有效法律体系,以无偏方式估价有价证券所必需的统一会计标准,都就属于这类投资。即使在金融机构和法律制度高度发达的市场中,价格波动和公然违约行为也可能存在。

尽管股票证券具有某种刺激优势,但也有其他理由认为,金融机构(诸如银行)在解决不对称信息问题上可能比分散的证券市场更有效。

米什金(Mishkin,1990)等一些经济学家指出了银行作为贷款机构的优势:信息收集成本会随着贷款规模的扩大而减少;单个债权人没有认证债务人的接受信用贷款资格的免费搭车者问题,而这一问题在分散的证券市场中存在;控制成本并没有加倍。

此外,正如斯蒂格里兹和威斯(Stiglitz and Weiss,1983)指出,银行可以自由地与债务人订立多时期契约。在归还了以前贷款情况下进一步贷款的多时期契约,使得债权人在形成对债务人的刺激上具有更大的自由度。

尽管多时期契约在公开证券市场上并不像在直接的债务-债权人关系中那么明显,但企业的长期信誉可以提高企业在公开证券市场上以低成本举债的能力。

4.2 银行部门的管制

银行部门常常受到各种管制。如上所述,限制债务人与债权人订立契约可能性的管制,可以削弱债权人更改债务人刺激的能力。

这种限制的一个例子就是银行不能在其债务人中享有股权。

管制的其他特定变化可能高度依赖信息不对称的形式。例如,上文已证明,竞争性贷款市场的存在可能导致投资过度。也许令人惊讶的是,限制银行部门竞争性的管制,可能导致更有效率地配置投资资金。例如,垄断债权人可能决不会将贷款利率降低到边际债务人的收益是负的程度,而贷款利率降低有可能会提高受限制借款的效率。

竞争也会限制银行订立某些多时期契约的能力。

例如,如果现在对债务人以优惠待遇,银行可能会提高债务人以后贷款的成本。在竞争性贷款市场中,债务人通过从相互竞争的银行取得以后贷款而避免这种成本(Mayer,1988,p.1167-1183)。

4.3 税收工具

本小节集中讨论对股票和债务的不同税收待遇是如何使保留收益、发行新股票以及债务融资的成本出现差异的,分析特定的税收工具在不对称信息情况下如何能改善资金的配置。

税收工具的使用似乎在很大程度上取决于不对称信息的性质。

在第3节不对称信息下的融资决策分析中,德·米泽和韦布(de Meza and Webb,1987)阐明了对储蓄利息征税是怎样导致最优解的。在类似的模型中,伯纳恩基和格特勒(Bernanke and Gertler,1990,p.87-114)发现,对成功项目的收益征税将减少过度投资。

上述这四位作者都谈到了这一结果对不对称信息表述的灵敏性。乔(Cho,1986,p.191-199)认为,对成功项目征税来补偿银行因超过配额均衡的贷款所造成的损失,可能会提高效率。

霍夫和里昂(Hoff and Lyon,1994)修正了德·米泽-韦伯模型,研究个人做出决策是否通过接受高等教育投资于人力资本。

成功地完成这一计划部分取决于一个人的能力,这种能力只能在初级教育和中等教育中付出努力之后才能获得。

霍夫和里昂认为,如果能力只为个人所知,逆选择问题就会产生。必须借钱筹措高等教育资金的个人将“投资过度”;也就是说,成功概率低的人投资于高等教育,因为违约成本转嫁给他人。

事实上,逆选择问题可能非常严重,以致于贷款市场被整个破坏。借款成本非常之高,以致在初级教育和中等教育中所做努力的预期收益是负的。由于没有这种初始努力,人们就不能接受高等教育,就出现投资不足问题。霍夫和里昂发现,以对未来劳动收益征收扭曲性税筹措资金,给予个人一次性补助可能会增进效率,而且比对举债征税或补贴更有效率。

这与扭曲性税收融资的一次性补助会降低福利这种传统财政理论观点相反。

有关特定项目而不是特定企业家的信息不对称具有系统特征。

在这种情况下,理应得到有利税收待遇的项目类型而非企业家类型比较容易鉴别。例如,麦耶斯(Myers,1977)以及朗格和麦里兹(Long and Malitz,1985)就认为,拥有大量诸如研究与开发等无形投资的企业同拥有有形资产的企业相比,就不大可能赞成债务融资。

这正是麦耶斯模型的结果,即在债务融资的情况下,接受增长机会的可能性不大。

根据这个模型,只有当债权人预测到未来投资不足的程度时,债务融资才能获得。由于同保持有形资产相比,未来的无形投资任意性更大,而且债权人也不容易控制,因此,拥有无形投资的企业也许不能获得债务融资。朗格和麦里兹也注意到,债务融资的道德危机问题在无形投资上表现得更为突出;企业把无形投资转向风险更大的项目比转移更便于控制的有形投资更容易。

倘若企业必须用股票为无形投资融资,这为无形投资的更有利的税收待遇提供了依据:之所以对研究与开发给予有利的税收待遇,是因为这种活动的社会收益大于私人收益。信息不对称观点表明,即使在社会收益与私人收益之间没有任何差异的情况下,这种活动的投资也可能不足。

还可以分析许多其他税收工具,诸如资本利得的特殊税率。

在有些情况下,按应计制而非实现制对债权人的投资利得和损失征税是可取的。

例如,如果银行的贷款资产遭受损失,银行就很可能出售这种资产以实现这种税收损失。不过,如果债务人与债权人之间的持续关系产生一定效率,那么,不出售贷款资产而接受这种税收损失可能效率更高。

在股票市场不健全的情况下,政府能够起的一种作用是成为一个股本合伙者,其方式之一就是允许新投资直接注销或费用列支。倘若企业家的税率为τ,那么,上述措施将使投资成本I减少至(1-τ)I。

在这种情况下,企业财富是一个有限的因素,如果政府是一个股本合伙者,投资就可能增加。

在股票是一种无效率工具的情况下,这种无效率在政府作为一个股本合伙者的情况下也会存在。此外,政府作为一个纯粹的股本合伙者履行职责的能力,也会受到不完全的损失冲销、最小税制以及累进税率等的限制(Lyon,1992,p.338-358)。

4.4 其他措施

伯纳恩基和格特勒(Bernanke and Gertler,1990)强调了企业家禀赋对投资效率的重要影响。

他们指出,政府可以通过再分配财富来提高效率,即把从事低预期收益项目的企业家的财富再分配给从事高预期收益项目的企业家。这种政策不一定与传统的横向公平和纵向公平概念矛盾。

上一小节考察的霍夫和里昂模型(Hoff and Lyon,1994)就发现向低财富个人的一次性财富转移将实现效率利得,其方法或对相同的个人课征劳动税,或对高财富的个人征税。

在有些情况下,政府是否就能比金融市场更好地鉴别信誉良好的接受者。泰布特(Tybout,1983,p.598-607)强调指出,政府的信贷计划不能将稀缺资金配置于最有效率的用途上。他发现,信贷配额企业的项目边际收益高于政府信贷计划优待企业的项目边际收益,并指出为获得政府优惠待遇而从事的寻租活动,可能会进一步降低效率。

斯蒂格里兹(Stiglitz,1990,p.351-366)指出,政府对信贷市场的直接干预不可能成功:如果信息问题是有效资本市场发展的障碍,那么,就没有理由假定政府的贷款机构能更好地解决这一问题,而政府官僚机构缺乏管理贷款的刺激会使这一问题更加严重。所以,斯蒂格里兹认为,政府更为基本的努力是建立基础设施,包括物质基础设施和法律基础设施,这会使贷款风险大大降低。所得税与公司融资政策(Income Taxes and Corporate Financial Policy)

所得税、企业规模与融资政策(Income Taxes,Firm Size and Financial Policy)

Auerbach, A. J., 1979, Share Valuation and Corporate Equity Policy,Journal of Public Economics 11.

Auerbach, A. J., 1984, Taxes, Firm Financial Policy and the Cost of Capital: An Empirical Analysis, Journal of Public Economics 23.

Bernanke, B. and M., Gertler, 1990, Financial Fragility and Economi Performance, Quarterly Journal of Economics 105.

Calomiris, C. W. and R. G. Hubbard, 1990, Firm Heterogeneity, Internal Finance, and Credit Rationing', Economic Journal 100.

Cho, Y. J., 1986, Inefficiencies from Financial Liberalization in the Absence of Well-Functioning Equity Markets, Journal of Money, Credit, and Banking 18. deMeza, D. and D. C. Webb, 1987, Too Much Investment: A Problem of Asymmetric Information, Quarterly Journal of Economics 102.

Fazzari, S., R. G. Hubbard and B. Petersen, 1988a, Financing Constraints and Corporate Investment, Bookings Papers on Economic Activity 1.

Fazzari, S., R. G. Hubbard and B. Petersen, 1988b, Investment, Financing Decisions, and Tax Policy, American Economic Review 78.

Hall, R. and D. W. Jorgenson, 1967, Tax Policy and Investment Behavior,American Economic Review 57.

Himmelberg, C. P. and B. Petersen, 1994, R&D and Internal Finance: A Panel Study of Small Firms in Hightech Industries, Review of Economics and Statistics 76.

Hoff, K. and A. S. Lyon, 1994, Non-Leaky Buckets: Optional Redistributive Taxation and Agency Costs, National Bureau of Economic Research Working Paper 4652.

Jensen, M. C. and W. H. Meckling, 1976, Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure, Journal of Financial Economics 3.

Kilby, P., C. Liedholm and R. Meyer, 1984, Working Capital and Nonfarm Rural Enterprises, in D. W. Adams,D.H.Graham and J.D.von Pischke,eds.,UnderminingRuralDevelopmentwithCheap Credit, Westvies Press.

King, M. A., 1977, Public Policy and the Corporation, Chapman and Hall.

Leland, H. E. and D. H. Pyle, 1977, Informational Asymmetries, Financial Structure, and Financial Intermediation, Journal of Finance 32.

Long, M. S. and I. B. Malitz, 1985, Investment Patterns and Financial Leverage, in B. M. Friedman, ed., Corporate Capital Structure in the United States, University of Chicago Press.

Lyon, A. S., 1992, Tax Neutrality under Parallel Tax Systems, Public Finance Quarterly 20.

Lyon, A. S., 1995, Taxation, Information Asymmetries, and the Financing Choice of the Firm, in A. Shah, ed., Fiscal Incentives for Investment and Innovation, Oxford University Press.

Mayer, C., 1990, Financial Systems, Corporate Finance, and Economic Development, in R. G. Hubbard, ed.. Asymmetric Information, Corporate Finance, and Investment, University of Chicago Press.

Miller, M. H., 1977, Debt and Taxes, Journal of Finance 32.

Mishkin, F. S., 1990, Asymmetric Information and Financial Crises: A Historical Perspective, National Bureau of Economic Research Working Paper 3400.

Modigliani, F. and M. H. Miller, 1958, The Cost of Capital, Corporation Finance, and the Theory of Investment, American Economic Reivew 48.

Modigliani, F. and M. H. Miller, 1963, Corporate Income Taxes and the Cost of Capital: A Correction, American Economic Review 53.

Myers, S. C., 1977, Determinants of Corporate Borrowing, Journal of Financial Economics 5.

Myers, S. C., 1984, The Capital Structure Puzzle, Journal of Finance 39.

Myers , S. C. and N. S. Majluf, 1984, Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have, Journal of Financial Economics 13.

Smith, A., 1937, An Inquiry into the Nature and Causes of the Wealth of Nations,Modern Library.

Stiglitz, J. E., 1973, Taxation, Corporate Financial Policy, and the Cost of Capital, Journal of Public Economics 2.

Stiglitz, J.E., 1990, Peer Monitoring and Credit Markets, World Bank Economic Review 4. Stiglitz, J.E.and A.Weiss,1981,Credit Rationing with Imperfect Information,American Economic Review 71.stiglitz, J.E.and A.Weiss,1983,Incentive Effects of Terminations:Applications to the Credit and Labor Markets,American Economic Review 73.

Tybout, J.R.,1983,Credit Rationing and Investment Behavior in a Developing Country,Review of Economics and Statistics 65.

Warner, J.,1977, Bankruptcy Costs, Absolute Priority, and the Pricing of Risky Debt Claims,Journal of Financial Economics 4.